发布时间:2020-12-17 10: 04: 04

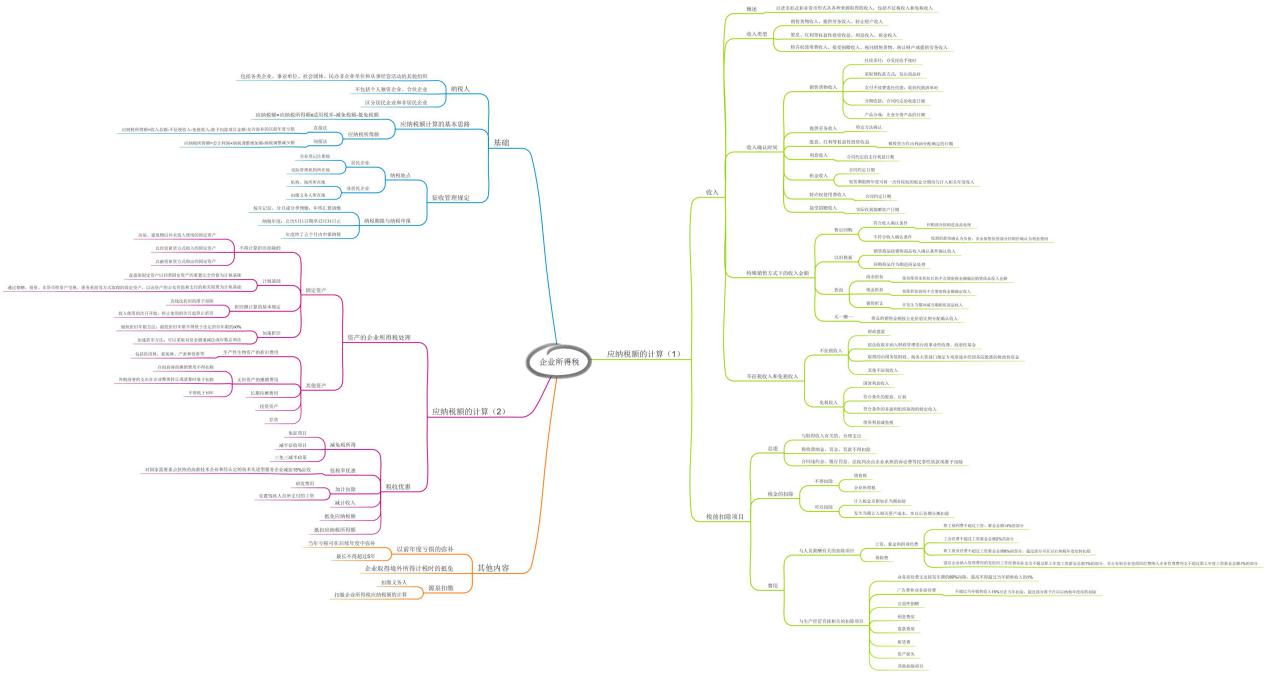

最近小编在复习经济法时,用iMindMap(Win 系统)做了一份关于企业所得税的思维导图,对加深知识点理解很有帮助,下面就和大家分享一下。

一、企业所得税基础

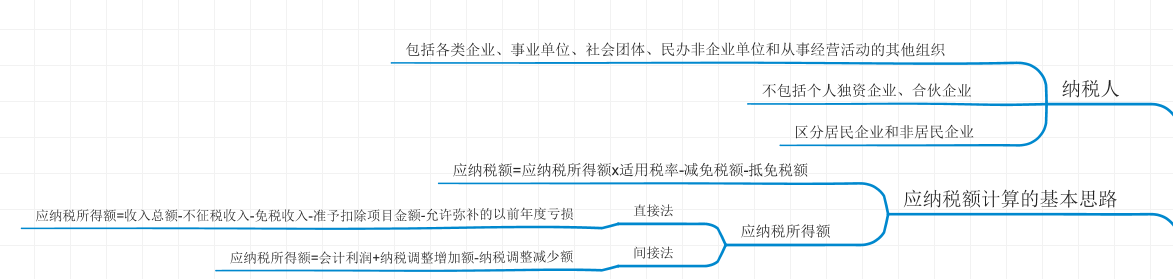

1.纳税人和基本思路

企业所得税的纳税人包括各类企业、事业单位、社会团体、民办企事业单位和从事经营活动的其他组织,不包括个人融资企业和合伙企业。

企业所得税的应纳税额等于应纳税所得额乘适用税率减去减免税额和抵免税额,应纳税所得额有直接法和间接法两种计算方法。

2.征收管理规定

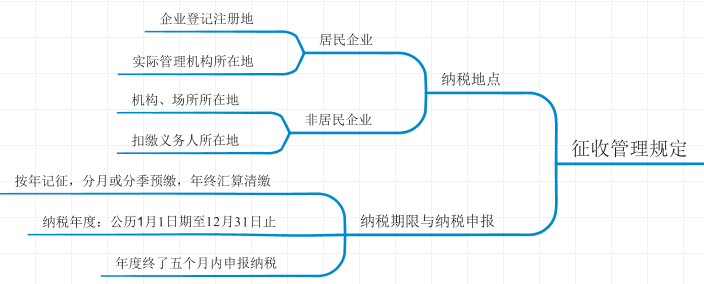

居民企业和非居民企业的纳税地点有所不同,各类企业又视注册地和管理机构有不同的纳税地点。

企业所得税按年计征,从公历1月1日起至12月31日结束。

二、应纳税额的计算

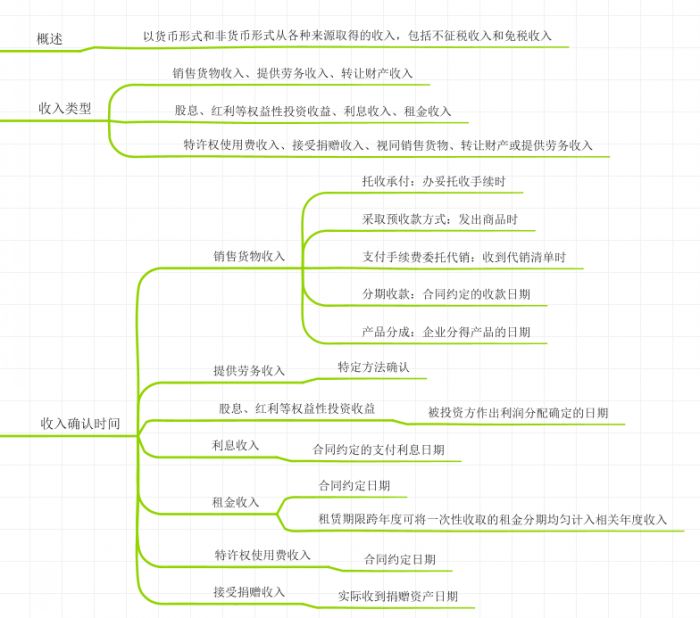

1.收入

收入指以货币形式和非货币形式从各种来源取得的收入,包括不征税收入和免税收入,按经济行为的不同将收入分为销售货物收入、提供劳务收入、转让财产收入等十类。

收入的确认时间对不同经济行为有所不同,销售货物收入又因货款取得方式不同而有不同的确认收入时间,比如采取托收承付方式收款的,于办妥托收手续时确认收入。

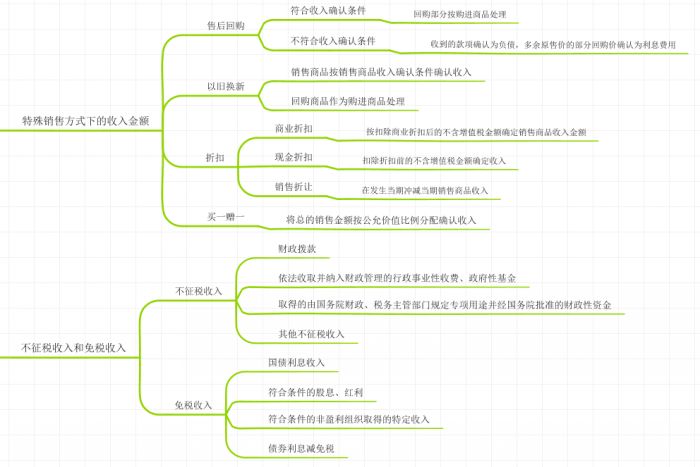

在特殊销售方式下,比如售后回购、以旧换新等,确认收入的方式和金额有所不同,如售后回购时,如果符合收入确认条件,回购商品按购入商品处理,如果不符合收入确认条件,收到的款项确认为负债,多于原售价的回购款项视为利息费用。

有一些不征税收入和免税收入,需要我们有所了解。

2.税前扣除项目

税前扣除项目是与取得收入有关的合理支出,企业可在税前按规扣除一些收入款项。

在税金中,增值税和企业所得税不得扣除,计入“税金及附加”的税种在当期扣除,发生当期计入相关资产成本的在以后各期分摊扣除。

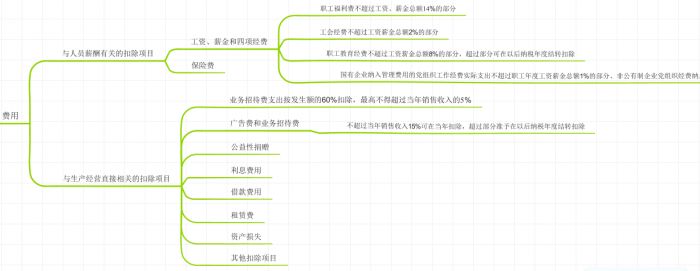

与人员薪酬有关的扣除项目包括工资薪金和四项经费及保险费,各费用有对应的扣除上限,有些允许当期扣除,有些可在以后纳税年度分期扣除。

与生产经营直接相关的扣除项目包括业务招待费、广告费、公益性捐赠、利息费用等多项费用,这些费用均有扣除限额,我们了解即可。

3.资产的所得税处理

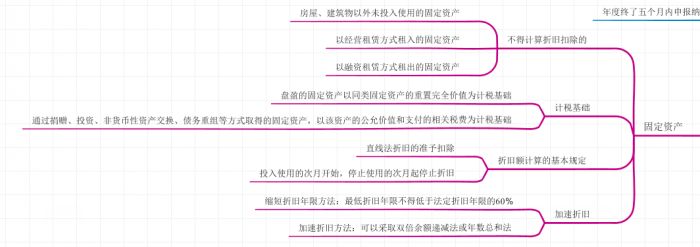

固定资产中不得计算折旧扣除的项目有多种,包括房屋建筑物以外未投入使用的固定资产、以经营租赁方式租入的、以融资租赁方式租出的固定资产等。

计税基础、折旧额的计算和加速折旧情况是固定资产所得税处理的相关内容,和初级会计实务中相关知识大同小异,导图已分列详细。

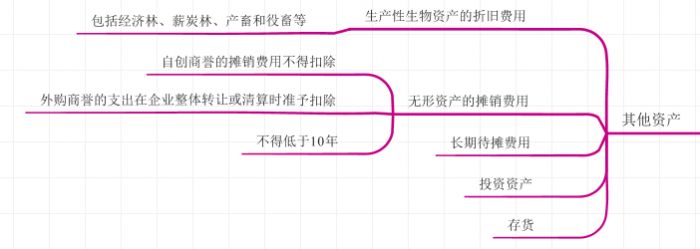

其他资产的所得税处理包括生产性生物资产、无形资产、长期待摊费用、投资资产和存货,相较之下都不是重要知识点,了解即可。

4.税收优惠

税收优惠包括减免税所得、低税率所得、加计扣除、减计收入、抵免应纳税额、抵扣应纳税所得额,项目多杂,需要进行详细背诵,当然重点难点着重记忆即可应付考试。

三、其他内容

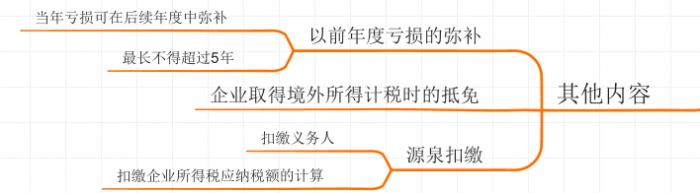

除了上述内容,还有以前年度亏损的弥补、企业取得境外所得计税时的抵免和源泉扣除的相关内容,了解即可。

以前年度的亏损可在后续年度中进行税前弥补,但最多只可弥补五年,五年之后不得弥补过期亏损。

以上就是关于经济法基础中企业所得税思维导图的详细介绍了,下面是导图全图。

希望小编今天的分享可以对大家有所帮助哦!如果您对思维导图也有兴趣,欢迎进入iMindMap中文网站下载软件试用。

作者:参商

展开阅读全文

︾

Product

Support

About

广告联盟

Copyright © 2026 iMindMap 苏州苏杰思网络有限公司 经营许可证编号:苏B1.B2-20150264 特聘法律顾问:江苏政纬律师事务所 宋红波

![]() 苏ICP备14036386号-19

证照信息

苏ICP备14036386号-19

证照信息