发布时间:2020-12-07 15: 55: 06

消费税是初级会计经济法基础中税务部分的一个重要税种,它相较于增值税来说要简单一点,小编在备考时用iMindMap(Win系统)做了一个消费税思维导图,接下来就和大家来分享一下这份导图。

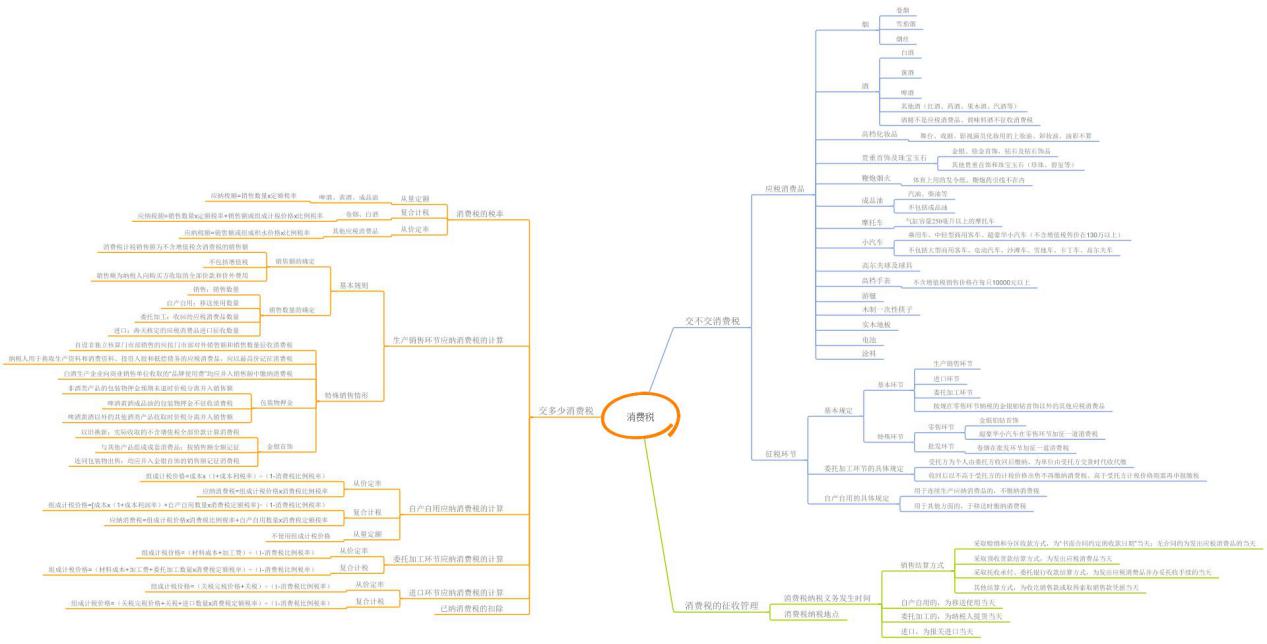

一、交不交消费税

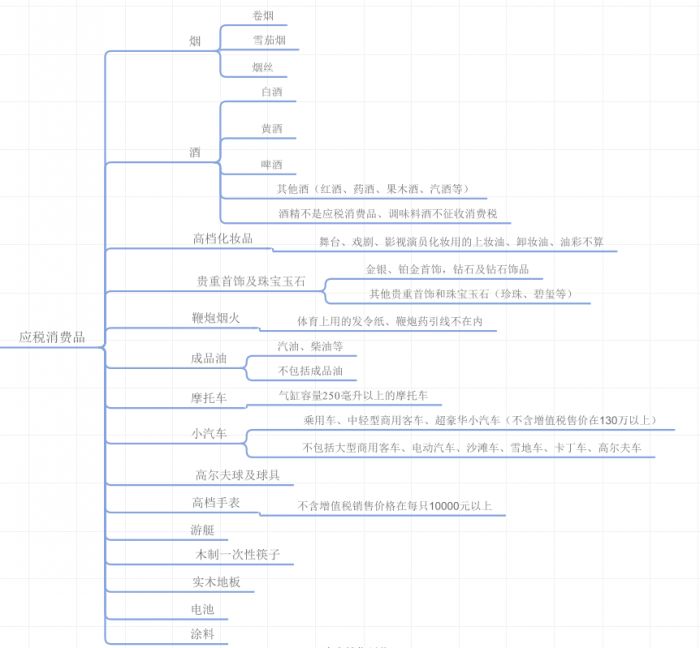

1.应税消费品

首先我们应该了解哪些商品需要征收消费税,也就是应税消费品的具体种类有哪些。

图中可以看到,共有十五种应税消费品,包括烟(卷烟、雪茄烟、烟丝)、酒(白酒、黄酒、啤酒、其他酒)、高档化妆品、贵重首饰及珠宝玉石、鞭炮烟火、成品油、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池、涂料。

在每种应税消费品中还有具体的一些分类和注意事项,小编都有在导图中详细列出。

2.征税环节

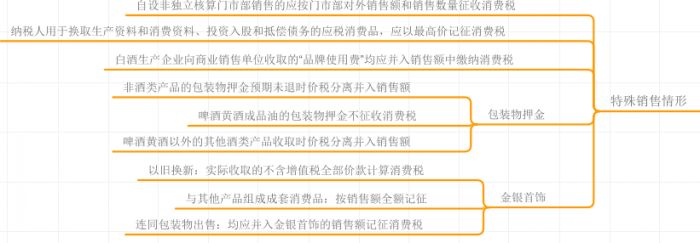

消费税的基本征税环节有三个:自产销售环节、进口环节、委托加工环节,这些是针对按规在零售环节纳税的金银铂钻首饰以外的其他应税消费品。

还有两个特殊环节:零售环节(金银铂钻首饰和超豪华小汽车)和批发环节(卷烟),这其中有两种应税消费品属于加征消费税。

委托加工环节中,如果受托方是个人,由委托方代收代缴,如果受托方是单位,由委托方收回后缴纳;收回后以不高于受托方的计税价格出售时,不再缴纳消费税,高于受托方的计税价格时则要再次申报缴税。

自产自用的应税消费品如果用于连续生产应税消费品,不缴纳消费税;如果用于其他方面,于移送时缴纳消费税。

二、交多少消费税

1.消费税的税率

消费税有三种计税方法:从量定额适用于啤酒、黄酒、成品油,复合计税适用于卷烟、白酒,从价定率适用于其他应税消费品。

2.生产销售环节应纳消费税的计算

销售额和销售数量的确定是计算应纳消费税的基础,销售额包括销售商品的全部价款和价外费用,不包括增值税;销售数量的计算则要根据特定环节来确定。

有一些特殊销售情形需要我们了解,包括非独立核算门市部的销售行为、用于“换投抵”业务的应税消费品、白酒生产企业、包装物押金、金银首饰等的特殊纳税情形。

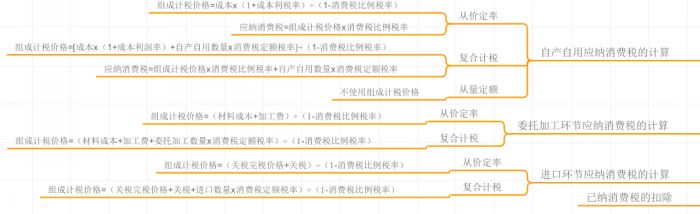

在自产自用、委托加工、进口环节中,组成计税价格是从价定率和复合计税方法计算应纳税额的基础,小编详细列出了各个方式下组成计税价格的使用公式,希望可以加深大家的记忆。

三、消费税的征收管理

消费税的纳税义务发生时间依据不同的结算方式和处理环节而定,在不同的计算方式下,纳税义务发生时间不同。

对于三个重要环节是这样判断的:如果是自产自用的应税消费品,为移送使用商品的当天;如果是委托加工,为纳税人提货当天;如果是进口应税消费品,为报关进口当天。

以上就是小编对这份思维导图的详细解读了,下面是导图全图。

希望今天的分享可以对大家有所帮助,如果您希望得到更多的思维导图使用教程,欢迎进入iMindMap中文网站查看。

作者:参商

展开阅读全文

︾

Product

Support

About

广告联盟

Copyright © 2026 iMindMap 苏州苏杰思网络有限公司 经营许可证编号:苏B1.B2-20150264 特聘法律顾问:江苏政纬律师事务所 宋红波

![]() 苏ICP备14036386号-19

证照信息

苏ICP备14036386号-19

证照信息